关于高新技术企业认定中的总收入_长沙高新认定

根据《高新技术企业认定管理办法》第十一条的规定,认定为高新技术企业须同时满足以下条件:

(一)企业申请认定时须注册成立一年以上;

(二)企业通过自主研发、受让、受赠、并购等方式,获得对其主要产品(服务)在技术上发挥核心支持作用的知识产权的所有权;

(三)对企业主要产品(服务)发挥核心支持作用的技术属于《国家重点支持的高新技术领域》规定的范围;

(四)企业从事研发和相关技术创新活动的科技人员占企业当年职工总数的比例不低于10%;

(五)企业近三个会计年度(实际经营期不满三年的按实际经营时间计算,下同)的研究开发费用总额占同期销售收入总额的比例符合如下要求:

1. 最近一年销售收入小于5,000万元(含)的企业,比例不低于5%;

2. 最近一年销售收入在5,000万元至2亿元(含)的企业,比例不低于4%;

3. 最近一年销售收入在2亿元以上的企业,比例不低于3%。

其中,企业在中国境内发生的研究开发费用总额占全部研究开发费用总额的比例不低于60%;

(六)近一年高新技术产品(服务)收入占企业同期总收入的比例不低于60%;

(七)企业创新能力评价应达到相应要求;

(八)企业申请认定前一年内未发生重大安全、重大质量事故或严重环境违法行为。

其中第(六)点规定,近一年高新技术产品(服务)收入占企业同期总收入的比例不低于60%,很多拟申请高新技术企业的财务人员,甚至已经通过高新技术企业认定的财务人员对此“总收入”的规定是很模糊的,那么,总收入应如何理解?

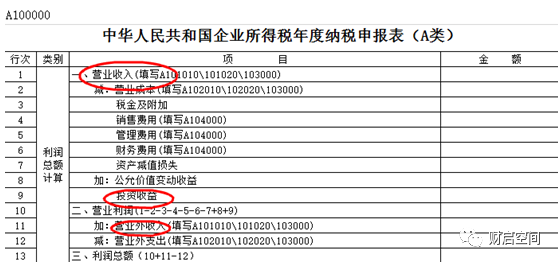

我们来看看企业所得税年度纳税申报表(A类)中的A107041的《高新技术企业优惠情况及明细表》(如下),从表中第10行公式可以得知,表中第7行“本年企业总收入”就是以上第(六)点中的“企业同期总收入”,而第7行收入为第8行减第9行。此处第8行的收入总额为A100000表《企业所得税年度纳税申报表》(A类)中第1行营业收入加第9行投资收益加第11行营业外收入。这样,我们就可以清晰的知道总收入就是以上A100000表中利润总额增加项扣减不征税收入(关于不征税收入的分析,可以参考本空间于2020年7月10日发布的《不征税收入和免税收入对企业申报高企和税收成本的影响》)的金额形成。

通过以上分析,我们可以看到除了营业收入外,影响公式分母值大小的还有投资收益、营业外收入和不征税收入,其中营业收入还包括了其他业务收入,通常情况下,其他业务收入不构成企业的高新技术产品收入,但增加了营业收入,因此,其他业务收入也对该指标产生影响。

如果企业拟申请高新技术企业或已通过高新技术企业认定的企业,特别是企业除了主营收入外,还有其他的收入,包括投资和政府补助等,这些都必须事先做好规划,权衡利弊,避免因为其他收入比重太大,造成申报近一年高新技术产品(服务)收入占企业同期总收入的比例低于60%,如果该指标低于60%,则当年高新技术企业认定无法通过。